ไทยลดดอกเบี้ยลงอีก 0.25% เหลือ 1.75% ในการประชุม กนง. ครั้งที่ 2 ของปี 2568

Kris Piroj

Editor

Published

Modified

Kris Piroj

Editor

Published

Modified

คณะกรรมการนโยบายการเงินมีมติ 5 ต่อ 2 เสียง ให้ลดอัตราดอกเบี้ยนโยบาย จาก 2% เหลือ 1.75% โดยให้มีผลทันที จากการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ครั้งที่ 2 ของปี 2568 วันที่ 30 เมษายน 2568 ซึ่งการลดดอกเบี้ยครั้งนี้ถือเป็นการลดดอกเบี้ยติดกันเป็นครั้งที่ 2 หลังจากการประชุมครั้งแรกในเดือนกุมภาพันธ์ที่ผ่านมา

ขณะที่กรรมการ 2 ท่านเห็นควรให้คงอัตราดอกเบี้ยนโยบายเอาไว้ สำหรับใช้ในจังหวะที่เกิดประสิทธิผลสูงสุดภายใต้ขีดความสามารถของนโยบายการเงิน (policy space) ที่มีอยู่อย่างจำกัด

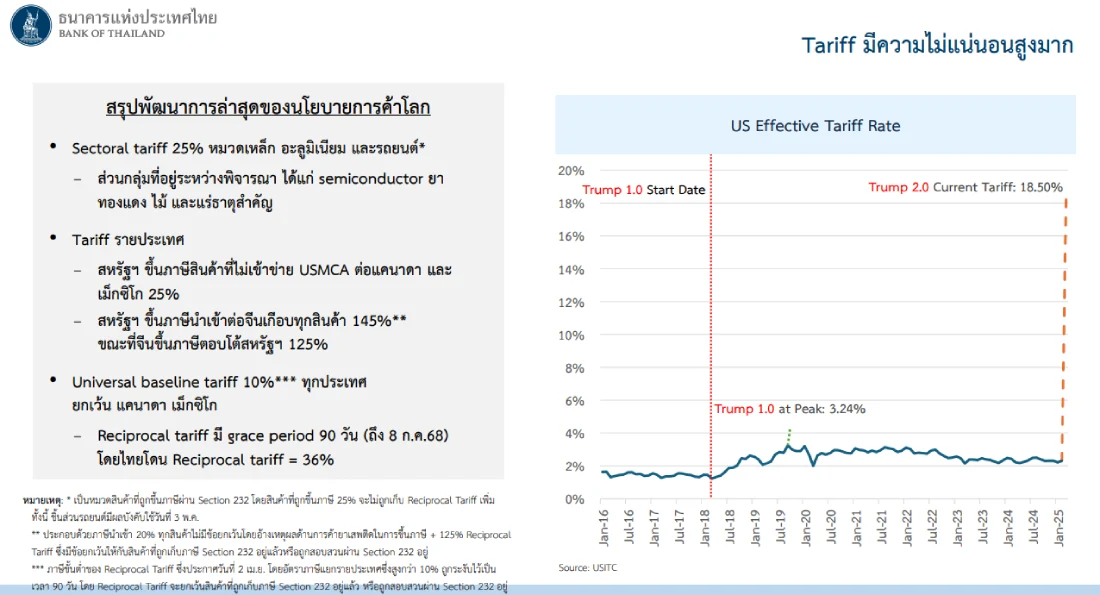

การตัดสินใจลดดอกเบี้ยนโยบายลงอีก 25 BPS ในครั้งนี้ของคณะกรรมการทั้ง 5 ท่านเป็นผลของปัจจัยหลักอย่าง สถานการณ์นโยบายการค้าสหรัฐฯ และการตอบโต้ของประเทศเศรษฐกิจหลักที่จะนำไปสู่การปรับเปลี่ยนภูมิทัศน์ทางเศรษฐกิจ การเงิน และการค้าโลกอย่างมีนัย โดยในปัจจุบันยังอยู่ในระยะเริ่มต้นที่ความไม่แน่นอนสูงมาก

เศรษฐกิจโลกมีแนวโน้มปรับลดลง สถานการณ์มีแนวโน้มยืดเยื้อและผลกระทบจะทอดยาวไปสู่การเปลี่ยนแปลงโครงสร้างการค้าการผลิตโลกที่ทำให้ประสิทธิภาพลดลงในระยะยาว ทั้งนี้ นโยบายการค้าโลกของประเทศเศรษฐกิจหลักในอนาคตยังคาดเดาได้ยาก ส่งผลต่อการประเมินแนวโน้มเศรษฐกิจและเงินเฟ้อในระยะต่อไป

ส่วนในด้านเศรษฐกิจไทย มีแนวโน้มปรับลดลงและมีความเสี่ยงด้านต่ำเพิ่มขึ้นจากนโยบายการค้าโลกและจำนวนนักท่องเที่ยวต่างชาติที่ลดลง อัตราเงินเฟ้อทั่วไปมีแนวโน้มลดลงต่ำกว่ากรอบเป้าหมายจากปัจจัยด้านอุปทานเป็นสำคัญ ด้านภาวะการเงินโดยรวมยังตึงตัว กรรมการส่วนใหญ่จึงเห็นควรให้ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% หรือ 25 BPS ในการประชุมครั้งนี้ เพื่อให้สอดคล้องกับแนวโน้มเศรษฐกิจและรองรับความเสี่ยงด้านต่ำที่เพิ่มขึ้น รวมทั้งดูแลภาวะการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่เปลี่ยนไป ขณะที่กรรมการ 2 ท่านเห็นควรให้คงอัตราดอกเบี้ยนโยบาย เพื่อใช้ในจังหวะที่เกิดประสิทธิผลสูงสุดภายใต้ขีดความสามารถของนโยบายการเงิน (policy space) ที่มีจำกัด

โดยในเบื้องต้นธนาคารแห่งประเทศไทยได้ประเมินฉากทัศน์ (scenario) และข้อสมมติของสถานการณ์อัตราภาษีนำเข้าของสหรัฐฯ เอาไว้ดังนี้

เศรษฐกิจไทยมีแนวโน้มขยายตัวลดลงและมีความเสี่ยงด้านต่ำเพิ่มขึ้นจากนโยบายการค้าโลก และจำนวนนักท่องเที่ยวต่างชาติที่ลดลง โดยเศรษฐกิจไตรมาส 1 ชะลอกว่าคาดจากนักท่องเที่ยวจีนเป็นสําคัญ ขณะที่การส่งออกและการบริโภคภาคเอกชนยังขยายตัวได้ต่อเนื่อง

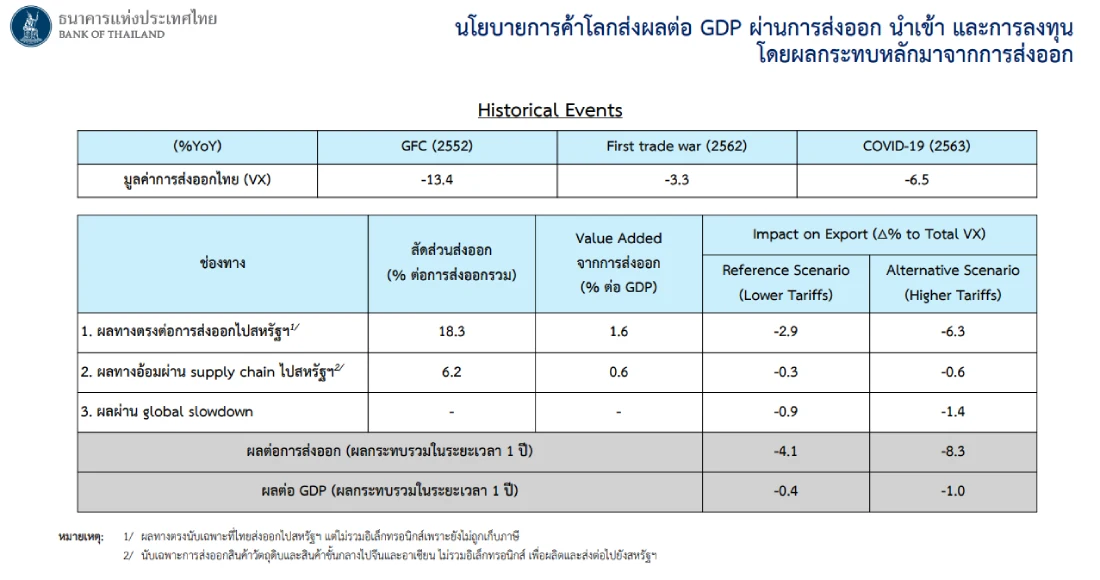

คณะกรรมการนโยบายการเงินมองว่านโยบายการค้าจะเริ่มส่งผลกระทบมากขึ้นตั้งแต่ช่วงครึ่งหลังของปี 2568 อย่างไรก็ดี ความไม่แน่นอนยังสูงมาก คณะกรรมการฯ จึงประเมินภาพเศรษฐกิจภายใต้หลายฉากทัศน์ ตัวอย่างเช่น ฉากทัศน์ที่การเจรจาทางการค้ามีความยืดเยื้อและภาษีนำเข้าของสหรัฐฯ ใกล้เคียงกับอัตราปัจจุบัน (reference scenario) อาจส่งผลให้เศรษฐกิจไทยในปี 2568 ขยายตัวประมาณร้อยละ 2.0 และฉากทัศน์ที่สงครามการค้ารุนแรงมากและภาษีนำเข้าของสหรัฐฯ อยู่ในอัตราที่สูง (alternative scenario) อาจทำให้เศรษฐกิจไทยในปี 2568 ขยายตัวประมาณ 1.3%

ทั้งนี้ สิ่งที่เกิดจริงจะขึ้นอยู่กับนโยบายและการปรับตัวของประเทศต่าง ๆ จึงต้องติดตามพัฒนาการการค้าโลกและผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด การแก้ปัญหาและลดผลกระทบจากนโยบายการค้าข้างต้นจำเป็นต้องผสมผสานนโยบายหลายด้านเสริมกัน เพื่อเพิ่มขีดความสามารถในการแข่งขันให้กับภาคธุรกิจ

อัตราเงินเฟ้อทั่วไปมีแนวโน้มลดลงต่ำกว่ากรอบเป้าหมาย ซึ่งเป็นผลจากราคาน้ำมันดิบโลกและมาตรการภาครัฐ โดยมีส่วนช่วยบรรเทาค่าครองชีพและลดต้นทุนของภาคธุรกิจ ขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มทรงตัวและเงินเฟ้อคาดการณ์ในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย ทั้งนี้ นโยบายกีดกันทางการค้าและการเปลี่ยนแปลงห่วงโซ่การผลิตโลกอาจส่งผลต่อแนวโน้มเงินเฟ้อในระยะข้างหน้า

ภาวะการเงินยังตึงตัว สินเชื่อรวมหดตัวเล็กน้อย และคุณภาพสินเชื่อยังปรับด้อยลง โดยเฉพาะสินเชื่อที่อยู่อาศัยและสินเชื่อธุรกิจในกลุ่มที่เผชิญปัญหาเชิงโครงสร้าง นอกจากนี้ นโยบายการค้าโลกอาจสร้างแรงกดดันเพิ่มเติมต่อฐานะการเงินของภาคธุรกิจและครัวเรือน จึงต้องติดตามนัยต่อกิจกรรมทางเศรษฐกิจและภาคการเงินที่มีความเชื่อมโยงกัน

ความผันผวนในตลาดการเงินโลกปรับสูงขึ้นจากความไม่แน่นอนของนโยบายการค้าประเทศเศรษฐกิจหลัก และส่งผลให้ความผันผวนของตลาดการเงินไทยสูงขึ้นเช่นกัน อย่างไรก็ดี การทำงานของกลไกตลาดการเงินไทยโดยรวมยังคงเป็นปกติ คณะกรรมการฯ เห็นควรให้ติดตามพัฒนาการในตลาดการเงินโลกและการเคลื่อนไหวของค่าเงินบาทอย่างใกล้ชิด

คณะกรรมการฯ ส่วนใหญ่จึงเห็นควรให้ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% หรือ 25 BPS ลดลงจาก 2% เป็น 1.75% ต่อปี เพื่อให้สอดคล้องกับแนวโน้มเศรษฐกิจและรองรับความเสี่ยงด้านต่ำที่เพิ่มขึ้น รวมทั้งดูแลภาวะการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่เปลี่ยนไป และคณะกรรมการฯ ประเมินว่าแนวโน้มเศรษฐกิจยังมีความไม่แน่นอนสูง จึงจะพิจารณาปรับนโยบายการเงินให้ เหมาะสมกับแนวโน้มและความเสี่ยงของเศรษฐกิจและเงินเฟ้อในระยะข้างหน้า

แหล่งที่มา