กนง. มีมติ 6 ต่อ 1 เสียง ลดอัตราดอกเบี้ยนโยบาย เหลือ 2% ในการประชุมครั้งแรกของปี 2568

Kris Piroj

Editor

Published

Modified

Kris Piroj

Editor

Published

Modified

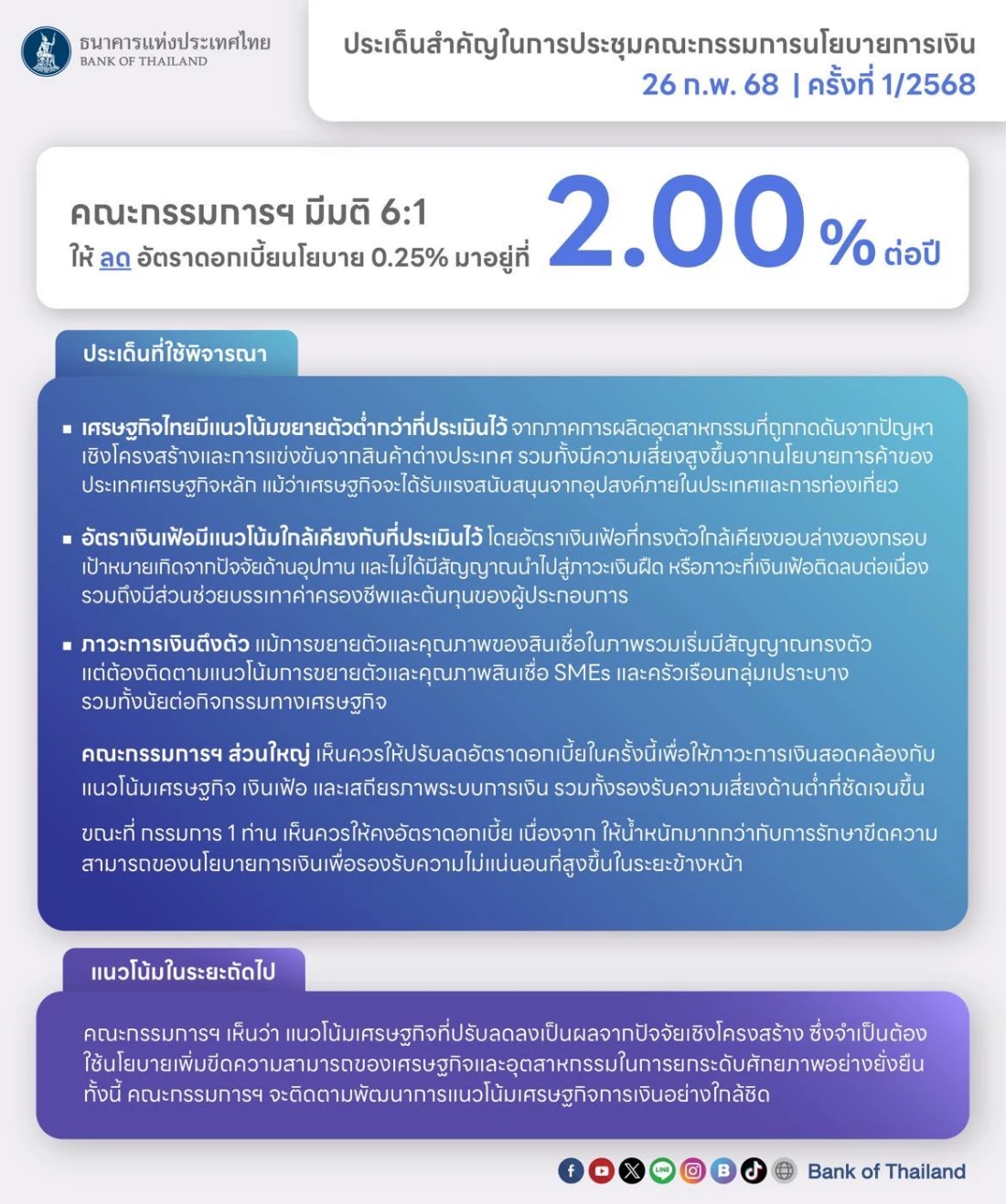

คณะกรรมการนโยบายการเงินมีมติ 6 ต่อ 1 เสียง ให้ลดอัตราดอกเบี้ยนโยบายลง 25 BPS จาก 2.25% เหลือ 2% ต่อปี ในการประชุมคณะกรรมการนโยบายการเงิน ครั้งที่ 1 ของปี 2568 โดยให้มีผลทันที

โดยเหตุผลที่ทำให้คณะกรรมการนโยบายการเงินตัดสินใจลดอัตราดอกเบี้ยนโยบายลงร้อยละ 0.25 หรือ 25 Basis Points ในการประชุม กนง. ครั้งที่ 1 ประจำปี 2568 ในวันพุธที่ 26 กุมภาพันธ์ 2568 มาจากการที่เศรษฐกิจไทยมีแนวโน้มการขยายตัวต่ำกว่าที่ประเมินไว้ จากภาคการผลิตอุตสาหกรรมที่ถูกกดดันจากปัญหาเชิงโครงสร้างและการแข่งขันจากสินค้าต่างประเทศ รวมทั้งมีความเสี่ยงสูงขึ้นจากนโยบายการค้าของประเทศเศรษฐกิจหลัก

ในขณะที่ขณะที่กรรมการ 1 ท่าน เห็นควรให้คงอัตราดอกเบี้ยนโยบาย เนื่องจากให้น้ำหนักมากกว่ากับการรักษาขีดความสามารถของนโยบายการเงินเพื่อรองรับความไม่แน่นอนที่สูงขึ้นในระยะข้างหน้า

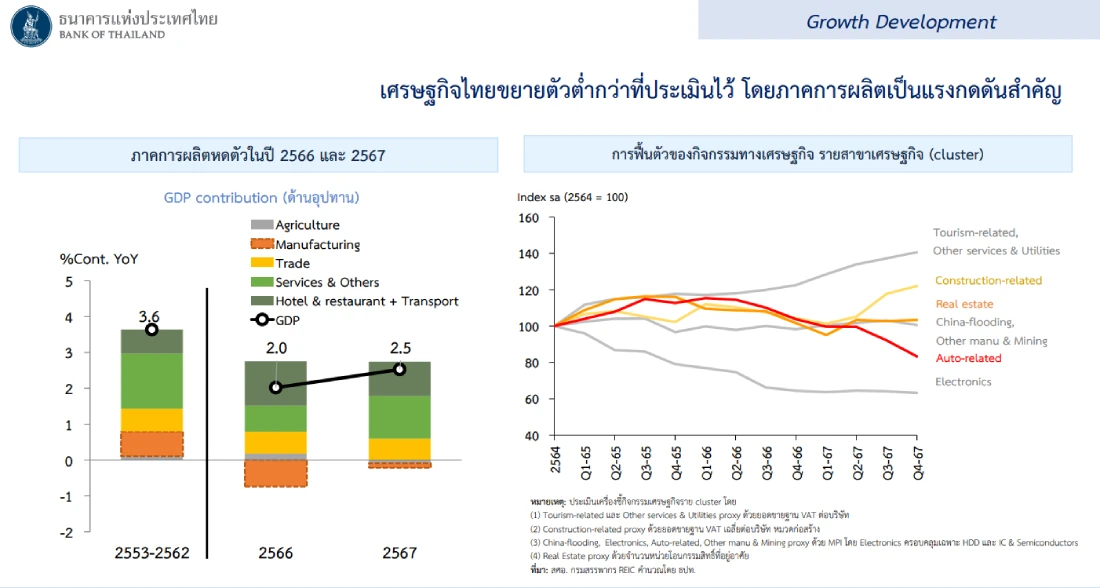

เศรษฐกิจไทยในปี 2567 ขยายตัวต่ำกว่าที่ประเมินไว้ จากการระบายสินค้าคงคลังที่สูง แม้อุปสงค์ในประเทศ การท่องเที่ยว และการส่งออกสินค้าจะขยายตัวดี

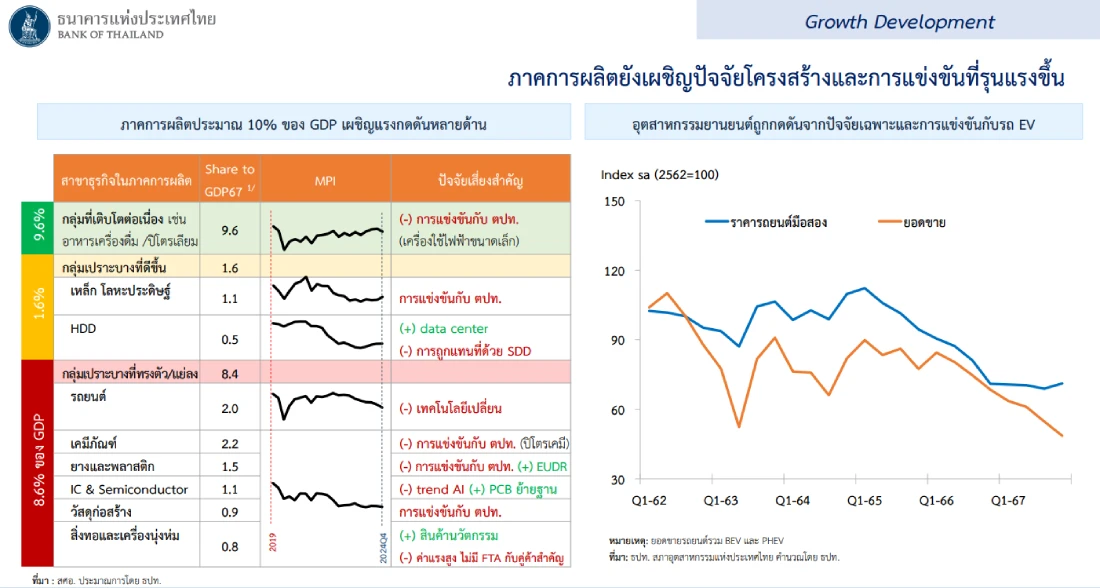

แนวโน้มเศรษฐกิจไทย มีแนวโน้มขยายตัวต่ำกว่าที่ประเมินไว้ เนื่องจากภาคการผลิตที่เผชิญปัญหาเชิงโครงสร้างและการแข่งขันจากสินค้านำเข้าที่รุนแรงขึ้น โดยเฉพาะอุตสาหกรรมยานยนต์ ปิโตรเคมี และวัสดุก่อสร้าง ขณะที่ภาคบริการยังขยายตัวได้ อีกทั้งยังมีความเสี่ยงสูงขึ้นจากนโยบายการค้าของประเทศเศรษฐกิจหลัก

ด้านอุปสงค์ในประเทศมีแนวโน้มขยายตัวจากการบริโภคภาคเอกชน ส่วนการส่งออกคาดว่าจะขยายตัวได้จากสินค้ากลุ่มเทคโนโลยีและเกษตรแปรรูปเป็นหลัก ทั้งนี้ คณะกรรมการฯ เห็นควรให้ติดตามภาคการผลิตที่อาจถูกกดดันต่อเนื่อง โดยเฉพาะ SMEs ที่เผชิญปัญหาความสามารถในการแข่งขัน รวมถึงผลกระทบจากนโยบายการค้าของประเทศเศรษฐกิจหลักต่อแนวโน้มเศรษฐกิจไทย

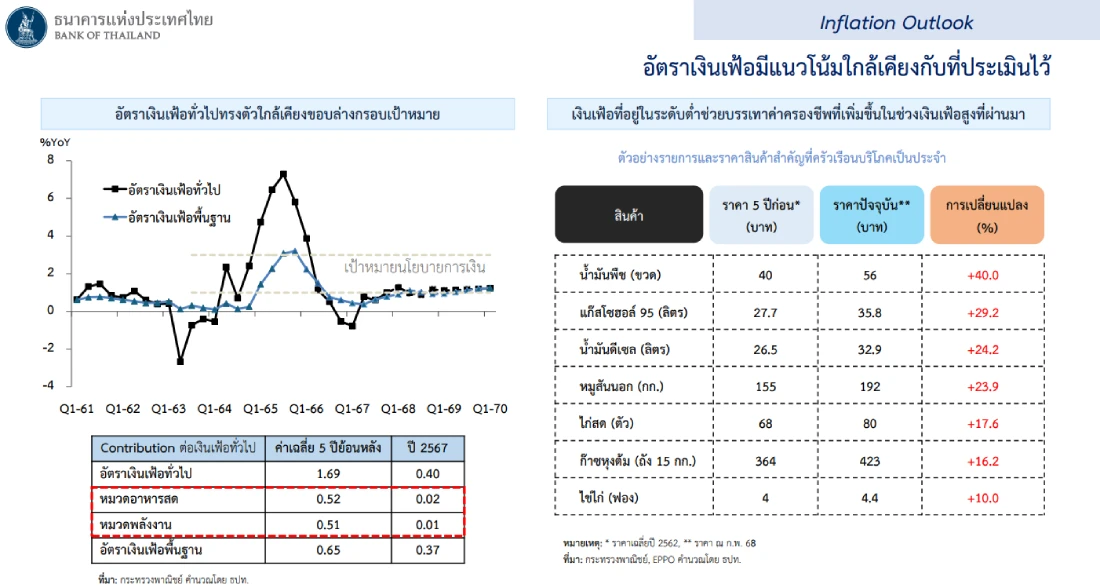

อัตราเงินเฟ้อทั่วไปมีแนวโน้มใกล้เคียงกับที่ประเมินไว้ จากปัจจัยด้านอุปทานโดยเฉพาะราคาน้ำมันดิบโลกที่มีแนวโน้มลดลง รวมถึงปัจจัยเชิงโครงสร้าง อาทิ การแข่งขันด้านราคาที่สูงจากสินค้านำเข้า โดยอัตราเงินเฟ้อที่ทรงตัวอยู่ในระดับดังกล่าวไม่ได้มีสัญญาณนำไปสู่ภาวะเงินฝืดหรือภาวะที่เงินเฟ้อติดลบต่อเนื่อง และยังมีส่วนช่วยบรรเทาค่าครองชีพและต้นทุนของผู้ประกอบการ

ด้านอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังทรงตัวในกรอบเป้าหมาย ทั้งนี้ อัตราเงินเฟ้อมีความเสี่ยงด้านต่ำจากแนวโน้มราคาน้ำมันดิบโลกและการอุดหนุนราคาพลังงานในประเทศ

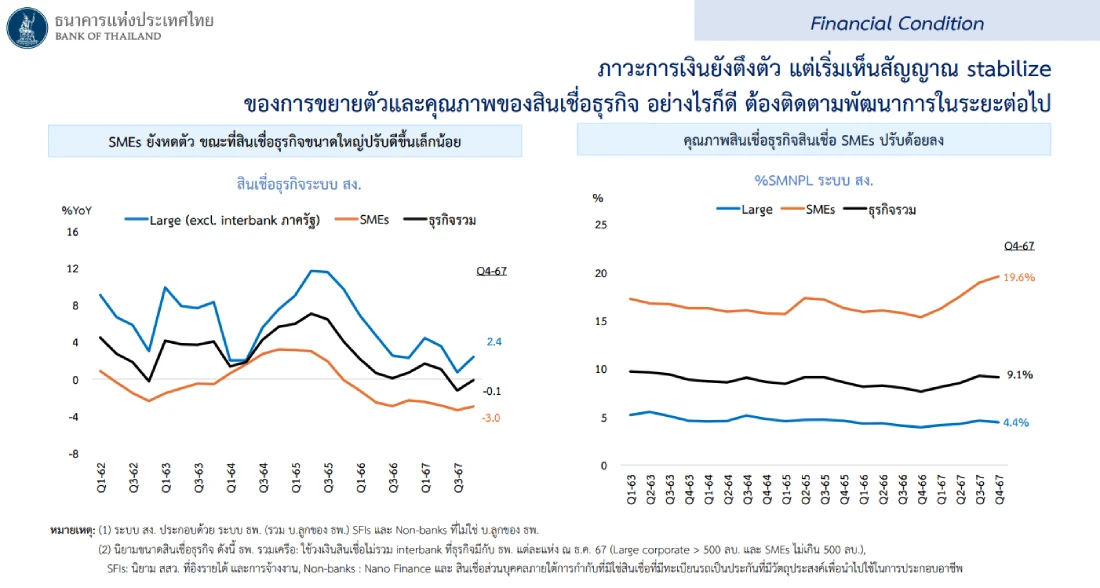

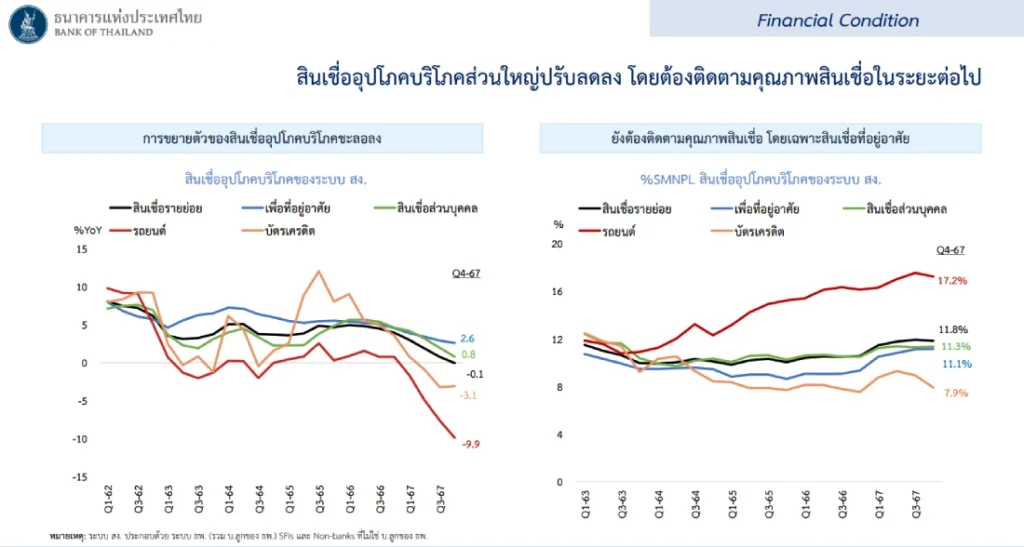

ภาวะการเงินยังตึงตัว การขยายตัวและคุณภาพของสินเชื่อในภาพรวมเริ่มมีสัญญาณทรงตัวบ้าง แต่สินเชื่อ SMEs โดยเฉพาะอุตสาหกรรมที่เผชิญปัญหาเชิงโครงสร้างยังหดตัวต่อเนื่อง

การขยายตัวของสินเชื่ออุปโภคบริโภคส่วนใหญ่ปรับลดลง ส่วนหนึ่งจากครัวเรือนที่รายได้ยังฟื้นตัวไม่เต็มที่และมีภาระหนี้สูง คณะกรรมการฯ เห็นว่าการปรับลดอัตราดอกเบี้ยในครั้งนี้ช่วยลดความตึงตัวของภาวะการเงินโดยไม่กระทบต่อความเสี่ยงด้านเสถียรภาพระบบการเงินในระยะยาว แต่เห็นควรให้ติดตามแนวโน้มการขยายตัวและคุณภาพสินเชื่อของกลุ่มเปราะบาง รวมถึงนัยต่อกิจกรรมทางเศรษฐกิจ ด้านอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์สหรัฐฯ เคลื่อนไหวผันผวนจากความไม่แน่นอนของนโยบายประเทศเศรษฐกิจหลัก คณะกรรมการฯ เห็นควรให้ติดตามพัฒนาการในตลาดการเงินโลกและการเคลื่อนไหวของค่าเงินบาทอย่างใกล้ชิด แม้ว่าเศรษฐกิจไทยมีความเสี่ยงด้านต่ำจากนโยบายการค้าโลก แต่ก็มีความไม่แน่นอนสูง

คณะกรรมการฯ ประเมินว่าอัตราดอกเบี้ยนโยบายที่ 2% ต่อปี อยู่ในระดับที่สอดคล้องกับแนวโน้มเศรษฐกิจที่ประเมินในครั้งนี้ และสามารถรองรับความไม่แน่นอนในระยะข้างหน้าได้อย่างเหมาะสม โดยเห็นว่าแนวโน้มเศรษฐกิจที่ปรับลดลงเป็นผลจากปัจจัยเชิงโครงสร้างซึ่งจ่าเป็นต้องใช้นโยบายเพิ่มขีดความสามารถของเศรษฐกิจและอุตสาหกรรมในการยกระดับศักยภาพอย่างยั่งยืน

ซึ่งมีประเด็นปัจจัยที่สำคัญที่ต้องติดตามในระยะต่อไป ดังนี้

แหล่งที่มา