Real Yield คืออะไร? ทำไมสำคัญต่อการตัดสินใจลงทุน

Kris Piroj

Editor

Published

Modified

Kris Piroj

Editor

Published

Modified

แม้ว่าผลตอบแทนที่เป็นเป้าหมายในการลงทุนจะถูกระบุเอาไว้อย่างชัดเจนว่าเป็นกี่เปอร์เซ็นต์ แต่รู้หรือไม่ว่าจริง ๆ แล้วผลตอบแทนที่นักลงทุนได้มาจากการลงทุนนั้นมักจะน้อยกว่าผลตอบแทนที่ระบุเอาไว้ ซึ่งผลกระทบของเงินเฟ้อที่ทำให้มูลค่าที่แท้จริงของผลตอบแทนลดลงแบบไม่รู้ตัว

ดังนั้นแล้ว เพื่อที่จะวัดผลตอบแทนที่แท้จริงที่ได้รับจากการลงทุน นักลงทุนจึงใช้สิ่งที่เรียกว่า Real Yield หรือ อัตราผลตอบแทนที่แท้จริง ที่สะท้อนถึงกำลังซื้อในปัจจุบันของเงินที่ได้รับมาจากการลงทุนหลังจากตัดอัตราเงินเฟ้อออกไป ในบทความนี้เราจะพาไปทำความเข้าใจว่า Real Yield คืออะไร มีวิธีคำนวณอย่างไร เป็นตัวเลขที่สะท้อนถึงอะไร และทำไมนักลงทุนใช้เป็นตัวเลขในการคาดเดาแนวโน้มของตลาดการเงิน

Real Yield คือ อัตราผลตอบแทนที่แท้จริง ที่เกิดจากการปรับผลตอบแทนจากการลงทุนตามเงินเฟ้อ เพื่อให้สามารถสะท้อนถึงกำลังซื้อที่แท้จริงของผลตอบแทนที่นักลงทุนได้รับ โดย Real Yield จะคำนวณมาจากผลตอบแทนของการลงทุนที่ได้รับลบออกด้วยอัตราเงินเฟ้อของเงินสกุลนั้น

ผลตอบแทนที่แท้จริง (Real Yield) = ผลตอบแทนจากการลงทุน (Nominal Yield) – เงินเฟ้อ (Inflation)

การตัดเงินเฟ้อออก จึงทำให้ตัวเลข Real Yield เป็นเครื่องสะท้อนมูลค่าที่แท้จริงของการลงทุน เพราะเมื่อเงินเฟ้อสูงขึ้นจะทำให้มูลค่าของเงินในอนาคตจะลดลง การไม่หักเงินเฟ้อออกไปทำให้บางครั้งผลตอบแทนที่อาจดูเหมือนสูงในความเป็นจริงอาจไม่เพียงพอต่อการรักษาอำนาจซื้อ นักลงทุนจึงใช้ Real Yield ในการประเมินผลตอบแทนจากการลงทุนในฐานะกำลังซื้อ (Purchasing Power) ในการเลือกสินทรัพย์ที่จะลงทุน และใช้ในการประเมินประสิทธิภาพของการลงทุนในต่างช่วงเวลาที่อัตราเงินเฟ้อต่างกัน

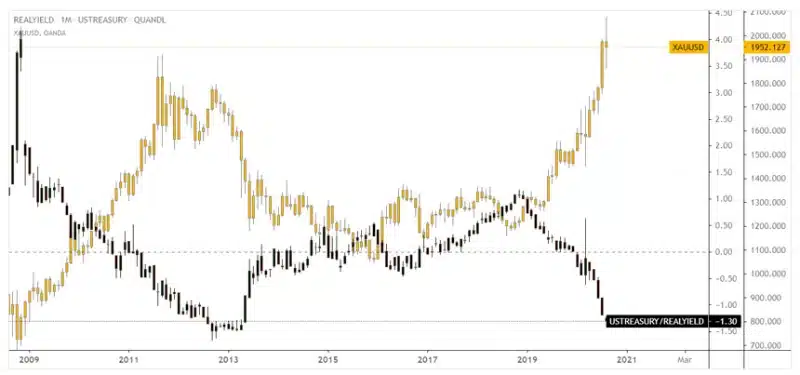

โดย Real Yield ของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (10-year Treasury Yield) เป็นหนึ่งใน Real Yield ที่นักลงทุนมักจับตามองและนำมาใช้เป็น Benchmark ในการเปรียบเทียบมากที่สุด ทำให้เมื่อ Real Yield ของพันธบัตรรัฐบาลสหรัฐฯ เกิดความเปลี่ยนแปลงอย่างมีนัยสำคัญ มักส่งผลให้เกิดการเคลื่อนย้ายเงินทุนของนักลงทุนระหว่างพันธบัตรกับสินทรัพย์ต่าง ๆ

อย่างเช่นเมื่อ Real Yield ของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปรับลดลงจนถึงจุดที่การลงทุนในสินทรัพย์อื่นให้ผลตอบแทนที่สมเหตุสมผลกว่า เงินลงทุนจากพันธบัตรของนักลงทุนก็จะเคลื่อนย้ายไปสู่สินทรัพย์ชนิดอื่น ซึ่งมักจะเป็นทองคำและหุ้น

ในทางกลับกัน เมื่อ Real Yield ของพันธบัตรรัฐบาลที่เป็นการลงทุนความเสี่ยงต่ำ ให้ผลตอบแทนที่สูงกว่าการลงทุนที่ความเสี่ยงสูงกว่าอื่น ๆ ก็จะทำให้เงินลงทุนของนักลงทุนถูกย้ายกลับมายังพันธบัตรรัฐบาล

วิธีการคำนวณ Real Yield คือการนำผลตอบแทนจากการลงทุน (Nominal Yield) ลบด้วยอัตราเงินเฟ้อคาดหวัง (Inflation Expectation) อย่างตรงไปตรงมา

ดังนั้นแล้ว การเพิ่มขึ้นของ Nominal Yield ที่มากกว่าการเพิ่มขึ้นของเงินเฟ้อ จะทำให้ Real Yield เพิ่มขึ้น และในทางกลับกันการเพิ่มขึ้นของเงินเฟ้อที่มากกว่าการเพิ่มขึ้นของ Nominal Yield ก็จะทำให้ Real Yield ลดลง

Real Yield = Nominal Yield – Inflation Expectation

โดยที่

ตัวอย่างเช่น พันธบัตรสหรัฐฯ อายุ 1 ปี ให้ผลตอบแทน 6% ต่อปี อัตราเงินเฟ้อคาดการณ์ของสหรัฐอเมริกาอยู่ที่ 4% เทียบกับพันธบัตรญี่ปุ่นอายุ 1 ปีที่ให้ผลตอบแทน 8% ต่อปีในขณะที่อัตราเงินเฟ้อคาดการณ์ของญี่ปุ่นอยู่ที่ 7%

จากตัวอย่าง จะหมายความว่า นักลงทุนจะได้รับผลตอบแทนที่แท้จริง หรือ Real Yield จากพันธบัตรสหรัฐฯ ที่ 2% และจาก พันธบัตรญี่ปุ่น 1%

นอกจากนี้ จะเห็นว่าแม้พันธบัตรรัฐบาลญี่ปุ่นให้ผลตอบแทนถึง 8% ซึ่งมากกว่าสหรัฐฯ แต่เมื่อหักอัตราเงินเฟ้อออกไปกลับทำให้ผลตอบแทนที่แท้จริงของพันธบัตรญี่ปุ่นหรือ Real Yield เหลือเพียง 1% เท่านั้น ในขณะที่พันธบัตรสหรัฐฯ ที่ให้ผลตอบแทนหน้าพันธบัตรน้อยกว่า กลับให้ผลตอบแทนที่แท้จริงมากกว่า โดยให้ผลตอบแทนที่ 2% ซึ่งเป็นเพราะอัตราเงินเฟ้อของสหรัฐอเมริกาต่ำกว่า

ทั้งนี้ Real Yield พันธบัตรรัฐบาลสหรัฐฯ อายุ 5, 7, 10, 20, และ 30 ปี สามารถดูได้ที่ Interest Rate Statistics ของกระทรวงการคลังสหรัฐฯ (U.S. Department of the Treasury) ที่จะรายงาน Real Yield ของพันธบัตรทุกอายุแบบรายวัน

เมื่อ Nominal Yield ซึ่งในที่นี้คืออัตราผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) เกิดการเปลี่ยนแปลงไปตามอัตราดอกเบี้ยนโยบาย (Policy Rate) ที่ถูกกำหนดโดยธนาคารกลาง นั่นหมายความว่าเมื่อธนาคารกลางลดดอกเบี้ยลง Nominal Yield ซึ่งทำให้อัตราผลตอบแทนพันธบัตรที่เป็น Nominal Yield ลดลง จะส่งผลให้ Real Yield ลดลงตาม

เช่นเดียวกันกับปัจจัยด้านเงินเฟ้อที่เมื่ออัตราเงินเฟ้อคาดหวังหรือเงินเฟ้อคาดการณ์ (Inflation Expectation) หรืออัตราเงินเฟ้อปัจจุบันเพิ่มสูงขึ้น จะทำให้ Real Yield ลดลง และในทางกลับกันเมื่อเงินเฟ้อลดลงก็จะทำให้ Real Yield เพิ่มขึ้น

การที่ Real Yield ลดลงจะส่งผลให้นักลงทุนที่ต้องการผลตอบแทนเท่าเดิมเริ่มไม่อยากลงทุนในพันธบัตรรัฐบาล และส่งผลให้นักลงทุนเลือกที่จะย้ายเงินลงทุนจากพันธบัตรรัฐบาลไปลงทุนในสินทรัพย์อื่นที่เสี่ยงมากขึ้นจากความคาดหวังผลตอบที่สูงขึ้น (เพราะพันธบัตรที่ความเสี่ยงต่ำไม่สามารถให้ผลตอบแทนเท่าเดิมได้อีกแล้ว) เพื่อหาผลตอบแทนที่สูงกว่าเมื่อเทียบกับอัตราเงินเฟ้อในช่วงเวลาดังกล่าว โดยสินทรัพย์เสี่ยงเหล่านั้นมักจะเป็นทองคำและหุ้นที่มีทิศทางราคาตรงข้ามกับ Real Yield ของพันธบัตร เราเรียกพฤติกรรมในลักษณะนี้ของนักลงทุนว่าพฤติกรรม Search for Yield หรือ พฤติกรรมแสวงหาผลกำไร

ในทางกลับกัน Real Yield ที่สูงกว่าของพันธบัตรรัฐบาลจะส่งผลให้นักลงทุนสนใจที่จะลงทุนในพันธบัตรรัฐบาลมากกว่า เนื่องจากพันธบัตรรัฐบาลมีความเสี่ยงที่ต่ำกว่า (เมื่อเทียบกับการลงทุนที่มีความเสี่ยงสูงกว่า) ในขณะที่ผลตอบแทนกลับมาสูงอีกครั้ง นอกจากนั้น เงินลงทุนที่ไหลกลับเข้ามาในตลาดพันธบัตรในกรณีนี้ยังทำให้ Bond Yield ลดลงตามกลไกของ Bond Yield อีกด้วย

ด้วยเหตุนี้ นักลงทุนบางส่วนจึงใช้ Real Yield ของพันธบัตรในการคาดการณ์มุมมองของตลาดต่ออัตราเงินเฟ้อ และแนวโน้มของการปรับอัตราดอกเบี้ยนโยบายในอนาคตของธนาคารกลาง อย่างการที่ Real Yield ในตลาดพันธบัตรรัฐบาลต่ำหรือติดลบอาจสะท้อนถึงความกังวลเกี่ยวกับเงินเฟ้อหรือการเติบโตทางเศรษฐกิจที่ชะลอตัว

เพราะเมื่อนักลงทุนในตลาดส่วนใหญ่มีความคิดเห็นต่อตลาดไปในทิศทางใดก็จะตัดสินใจซื้อหรือขายพันธบัตรก่อนเหตุการณ์ดังกล่าวจะเกิดขึ้นจริง ดังนั้นผลที่เกิดขึ้นและสะท้อนออกมาเป็น Real Yield คือสิ่งที่เกิดขึ้นตามมุมมองต่อเหตุการณ์เหล่านั้นในอนาคตของนักลงทุน ซึ่งสุดท้ายแล้วอาจจะเกิดขึ้นจริงหรือไม่ก็ได้